La contabilidad financiera ha evolucionado a travÕs del tiempo a la par de la evoluciµn de la economÚa, el comercio y los negocios, asimismo sus definiciones han sufrido transformaciones a la par de los cambios producidos. La contabilidad financiera surge por la necesidad de registrar los hechos econµmicos sucedidos y organizarlos en forma sistemÃtica que permitiera el conocimiento de la hacienda.

Para definir la contabilidad financiera se han usado diferentes puntos de vista y criterios que han variado a travÕs del tiempo.

A mediados de siglo el AICPA en su Accounting Research Bulletin No. 9 de 1941definÚa la contabilidad financiera asÚ:

"La Contabilidad es el arte de registrar, clasificar y sintetizar de manera significativa y en tÕrminos monetarios, las transacciones y sucesos que son, al menos en parte, de carÃcter financiero, interpretando sus resultados" [AICPA,1941]

El considerar la contabilidad financiera un arte es un rezago de los tiempos antiguos en los cuales el contabilista debÚa poseer unas cualidades innatas de organizaciµn, matemÃticas, caligrafÚa etc. Si nos preguntamos remontÃndonos a la Õpoca primitiva ¢Quienes eran los contadores de ese entonces? encontramos como respuesta ºnica: los escribas, quienes en realidad tenÚan las cualidades de artistas, que se reflejan en las tablillas cuneiformes de los asirios, o en los escritos jeroglÚficos o hierÃticos de los egipcios, o ellos escritos judÚos, griegos o romanos.

El Instituto Mexicano de Contadores Pºblicos en 1973 establecÚa su definiciµn de esta manera:

"TÕcnica que se utiliza para producir sistemÃtica y estructuralmente informaciµn cuantitativa expresada en unidades monetarias de las transacciones que realiza una unidad econµmica y de ciertos eventos econµmicos identificables y cuantificables que la afectan con el objeto de facilitar a los diversos interesados el tomar decisiones en relaciµn con dicha entidad econµmica" [IMCP,1973]

El investigador espaþol Caþibano tiene su propia definiciµn enmarcada en el concepto de ciencia:

"La Contabilidad es una ciencia de naturaleza econµmica, cuyo objeto es el conocimiento pasado, presente y futuro de la realidad econµmica, en tÕrminos cuantitativos a todos sus niveles organizativos, mediante mÕtodos especÚficos, apoyados en bases suficientemente contrastadas, a fin de elaborar una informaciµn que cubra las necesidades financieras y las de planificaciµn y control internas"[Caþibano,1975]

En este mismo sentido se pronuncia Goxens cuando manifiesta que la contabilidad financiera es:

"Ciencia del grupo de las econµmico -sociales, que estudia y analiza el patrimonio, en sus aspectos estÃtico y dinÃmico, establece normas para su correcta representaciµn valorada y para el registro de las operaciones y de las previsiones, controlando los resultados; todo para facilitar la cuidadosa administraciµn y el gobierno eficiente de la masa de riqueza poseÚda por cada ente, pºblico o privado (microeconomÚas), y por conjuntos de entes armµnicamente estructurados (macroeconomÚas)" [Goxens,1970]

Existe una controversia proverbial sobre si la contabilidad financiera es arte, tÕcnica o ciencia, la cual no ha sido dilucidada aºn y no es el objeto del presente libro, pero sin tratar de aumentar la discusiµn, pondremos en consideraciµn lo que se entiende por cada uno de los conceptos anteriores para que sea el lector quien tome sus propias conclusiones.

Segºn el Diccionario EnciclopÕdico Norma las definiciones de los tÕrminos Arte, TÕcnica y Ciencia son los siguientes:

"arte Conjunto de reglas y preceptos para la buena realizaciµn de algo. Artes liberales las que a diferencia de las manuales requieren sobre todo de la aplicaciµn de la mente.

tÕcnica Conjunto de procedimientos y recursos de que se sirve una ciencia, arte, oficio o actividad. Habilidad o pericia para utilizar dichos procedimientos o recursos. Medio o sistema para conseguir algo.

ciencia Conocimiento cierto de las cosas por sus principios y causas y con una cierta base experimental, que se diferencia de la elucubraciµn meramente especulativa y de la opiniµn subjetiva o popular. Rama particular del saber humano. Destreza en un arte u oficio"

Sir Francis Bacon manifestaba que lo que distingue a las ciencias del conocimiento vulgar, es el mÕtodo. El mÕtodo cientÚfico no es mÃs que la determinaciµn de ciertos hechos o realidades a travÕs de la observaciµn de los fenµmenos y en la verificaciµn de la precisiµn de estos hechos basado en observaciones continuas. Analizados los hechos, se clasifican y entonces la ciencia busca las relaciones o causas para explicarlos. La generalizaciµn de estas relaciones se constituye en las hipµtesis, cuya veracidad se debe someter a prueba.

La contabilidad financiera a travÕs de la historia ha dado soluciµn a problemas de informaciµn del ser humano, pero sus principios o leyes fundamentales no han sido descubiertos, sino que han sido creados por el hombre para resolver dichos problemas. Esto indica que no puede ser una ciencia natural, de ser ciencia pertenecerÚa al campo de las ciencias creadas por el hombre, las ciencias sociales.

La contabilidad financiera ha sido estudiada con mÕtodo cientÚfico y asÚ se han obtenido sus principios, procedimientos leyes y reglas que construyen la teorÚa que la soporta y fundamenta. La contabilidad financiera posee postulados bÃsicos, principios, tÕcnicas y mÕtodo propio, todo lo cual se encuentra en un cuerpo doctrinario de conocimiento, caracterÚsticas que le otorgan la calidad de disciplina cientÚfica. En todo caso, si la contabilidad financiera no es una ciencia, està en los contables la responsabilidad de llegar a convertirla en tal por medio de la investigaciµn.

Lo que no tiene discusiµn alguna es que la contabilidad financiera es una disciplina perteneciente al campo de las ciencias econµmicas, como la define Gertz Manero:

"Contabilidad es una disciplina cuyo objetivo es llevar la historia financiera de una unidad econµmica, con el fin de brindar una informaciµn veraz y ºtil a propios y ajenos [Gertz Manero,1982]

Para lograr un concepto universal de contabilidad financiera es conveniente estudiarla desde el enfoque de la TeorÚa General de Sistemas propuesta por Ludwig Van Bertalanffy [Van Bertalanffy,1979], para lo cual hay que primero entrar a considerar el concepto elemental de sistema, como un conjunto de elementos Úntimamente relacionados entre sÚ que cohesionados como un todo pretenden lograr un fin comºn.

Un conjunto organizado, formando un todo, en el que cada una de sus partes esta conjuntada a travÕs de una ordenaciµn lµgica, que encadena sus actos a un fin comºn [Pozo Navarro,1976]

Todo sistema tiene un entorno o medio ambiente que lo afecta o lo trata de influir por medio de las entradas al sistema, asimismo el sistema tambiÕn afecta al medio ambiente o entorno a travÕs de sus salidas. No puede concebirse la existencia de sistemas aislados. El sistema solo capta de su entorno lo que le sea significativo, lo captado por el sistema se denomina insumos, entradas, inputs y son los ºnicos medios que dispone el entorno para influir en el sistema. El sistema despuÕs del proceso genera productos, salidas o outputs que se constituyen en los medios del sistema para influir en el entorno o medio ambiente, sin embargo el sistema nunca puede tener control sobre Õste.

Los sistemas poseen propiedades que no se pueden entender sino como resultado de la interacciµn de sus elementos. El todo no puede comprenderse si se aÚslan sus componentes y de la misma manera las partes no tienen significaciµn sino se explican en funciµn del todo. Este es un atributo fundamental de todo sistema y se conoce con el nombre de Holismo o Totalidad.

Un sistema es un conjunto de componentes cuya interacciµn engendra nuevas cualidades que no poseen los elementos integrantes. [Afanasiev,1967]

Los elementos de un sistema se relacionan Úntimamente por muchas relaciones, tres de las cuales son las de coordinaciµn, las de subordinaciµn y las de oposiciµn. Coordinaciµn es la armonÚa y ajuste de los elementos del sistema. Subordinaciµn significa que los elementos del sistema se integran tanto a Õste que pierden su identidad y caracterÚsticas particulares, se encuentran adheridos al sistema para lograr los propµsitos o productos del mismo. Oposiciµn o acciµn de sentido contrario de los elementos del sistema, estas relaciones impiden al sistema permanecer en el mismo sentido.

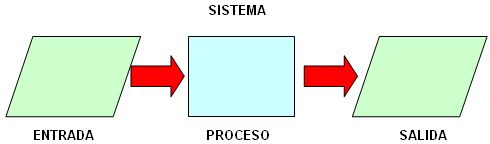

Consideraremos la contabilidad financiera como un sistema de informaciµn y podremos aplicarle a la misma el diagrama de Von Neumann para describir un sistema:

Las entradas son los datos que capta el sistema del medio ambiente o insumos (input), el proceso es la transformaciµn que sufren los datos o insumos capturados y la salida son el producto del sistema o informaciµn (output), que a su vez puede convertirse en dato de entrada para otro sistema. Es conveniente no confundir el tÕrmino dato con informaciµn, pues como se aprecia, la informaciµn es el dato transformado por el sistema y el dato es la informaciµn sin transformaciµn o crudo.

En el sistema de informaciµn financiero denominado contabilidad financiera, las entradas son los hechos econµmicos cuantificables en unidades monetarias que ataþen a la empresa, medidos en esas unidades monetarias, el proceso es el denominado proceso contable que refina los datos obtenidos y las salidas son la informaciµn financiera que generalmente se concreta en los estados financieros de bÃsicos: Balance General (Posiciµn Financiera), Estado de Resultados, Estado de Cambios en el Patrimonio, Estado de Flujo de Efectivo y Estado de Cambios en la Situaciµn Financiera, aunque el sistema produce otra serie de estados financieros de propµsito especÚfico. El propµsito general del los elementos del sistema de informaciµn es la toma de decisiones respecto de la empresa y el control de los recursos de la misma y de todos aquellos involucrados en el cumplimiento de su objeto social.

Las salidas del sistema de informaciµn financiera o contabilidad financiera son los estados financieros de propµsito general y los estados financieros de propµsito especial.

Estados financieros de propµsito general. Son estados financieros de propµsito general aquellos que se preparan al cierre de un perÚodo para ser conocidos por usuarios indeterminados, con el animo principal de satisfacer el interÕs comºn del publico en evaluar la capacidad de un ente econµmico para generar flujos favorables de fondos. Se deben caracterizar por su concisiµn, claridad, neutralidad y fÃcil consulta. Son estados financieros de propµsito general, los estados financieros bÃsicos y los estados financieros consolidados [D2649, Art. 21].

Estados financieros bÃsicos. Son estados financieros bÃsicos:

1. El balance general.

2. El estado de resultados.

3. El estado de cambios en el patrimonio.

4. El estado de cambios en la situaciµn financiera, y

5. El estado de flujos de efectivo. [D2649, Art. 22]

Estados financieros consolidados. Son estados financieros consolidados aquellos que presentan la situaciµn financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situaciµn financiera, asÚ como los flujos de efectivo de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa. [D2649, Art. 23]

Estados financieros de propµsito especial. Son estados financieros de propµsito especial aquellos que se preparan para satisfacer necesidades especificas de ciertos usuarios de la informaciµn contable. Se caracterizan por tener una circulaciµn o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones. Entre otros, son estados financieros de propµsito especial: el balance inicial, los estados financieros de perÚodos intermedios, los estados de costos, el estado de inventario, los estados financieros extraordinarios, los estados de liquidaciµn, los estados financieros que se presentan a las autoridades con sujeciµn a las reglas de clasificaciµn y con el detalle determinado por estas y los estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados. [D2649, Art. 24]

De esta manera se puede conceptualizar asÚ la contabilidad financiera:

La contabilidad financiera es el sistema de informaciµn que permite la mediciµn de los hechos econµmicos de un ente, susceptibles de ser cuantificados en unidades monetarias, para que por medio de un proceso tÕcnico obtener informaciµn financiera que permita la toma de decisiones respecto al ente y el control de los recursos involucrados en el mismo y en sus operaciones.