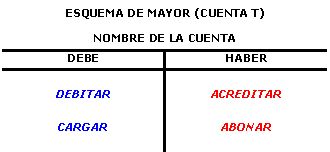

Siguiendo el principio de dualidad económica se estableció un método para representar la cuentas el cual guarda similitud con la balanza y que se ha denominado esquema de libro mayor o cuenta T, por la similitud que existe entre el fiel de la balanza y sus dos brazos con esa letra del alfabeto, la cual queda presente en cada cuenta. En este esquema, se personaliza la cuenta pues cada una de ellas debe poseer un nombre el cual va situado en la parte superior cubriendo los brazos que conforman la T, la columna situada a la izquierda se denomina como se dijo DEBE y la de la derecha HABER y el registro en la columna del DEBE se conjuga como debitar o cargar y la afectación en la columna del HABER se conjuga como acreditar o abonar. Esta representación de la cuenta en esquema de mayor, la podemos ejemplarizar de la siguiente manera:

Débito o debitar, cargo o cargar, tiene como significado registrar una cantidad en la parte izquierda de la cuenta o columna DEBE Crédito o acreditar, abono o abonar, tiene como significado registrar una cantidad en la parte derecha de la cuenta o columna HABER

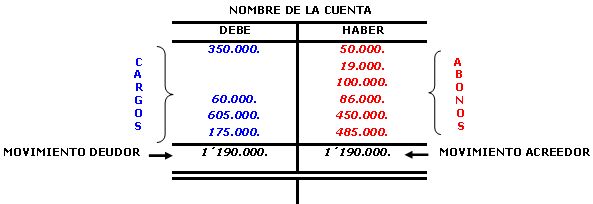

MOVIMIENTO DE LA CUENTA

La suma de los valores registrados en la columna izquierda (HABER) o valores acreditados y la suma de los valores registrados en la columna derecha (DEBE) o valores debitados constituye lo que se denomina movimiento.

La suma de los cargos o débitos de una cuenta se denomina movimiento deudor, igualmente la suma de los abonos o créditos de una cuenta es el movimiento acreedor

SALDO DE LA CUENTA

En forma simple el saldo de una cuenta es la diferencia entre los movimientos deudor y acreedor en otras palabras es el valor residual de la cuenta después de un movimiento. Dado que existen dos tipos de movimientos también existirán dos clases de saldos: saldo deudor y saldo acreedor.

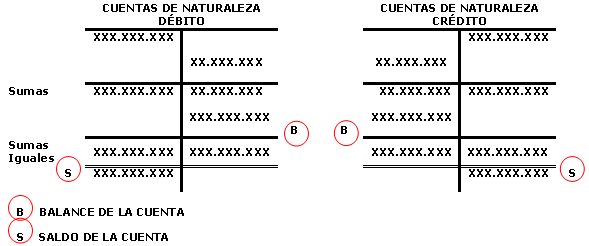

Las cuentas cuyo valor residual o saldo se acumula en la columna del DEBE, se conocen como cuentas de naturaleza débito, siendo estas todas las que representan un recurso o un egreso para la empresa; así mismo, las cuentas cuyo saldo se acumula en la columna HABER, se denominan cuentas de naturaleza crédito y son las que representan una obligación o un ingreso para la empresa.

SALDO DEUDOR

Para obtener el valor residual de la cuenta o saldo se utiliza el siguiente método:

Se totalizan los valores registrados en las columnas del DEBE y del HABER o sea los movimientos deudor y acreedor. En las cuentas de naturaleza débito, lógicamente la columna DEBE será mayor que la del HABER, lo cual representará un desequilibrio que es necesario restablecer, colocando una cantidad en la columna HABER de tal manera que esta se iguale a la columna del DEBE, la cantidad que restablece el equilibrio (homeoéstasis)es el balance de la cuenta y será el valor residual que queda después de las operaciones relacionadas con la misma o saldo. Cuando no existen registros en la columna del HABER, entonces el saldo es el total que arroja la columna del DEBE. Al totalizar las dos columnas y obtener el equilibrio, se debe trazar una línea doble que indica que las cantidades subrayadas por esta doble línea no cuentan para cálculos posteriores.

SALDO ACREEDOR

El procedimiento es el mismo para las cuentas de naturaleza crédito, se totalizan los valores registrados en las columnas del DEBE y HABER, la columna HABER, será mayor que la del DEBE lo cual representará un desequilibrio que también es necesario restablecer, colocando una cantidad en la columna DEBE de tal manera que esta se iguale a la columna del HABER, igualmente la cantidad restablecedora del equilibrio (homeóstasis) es el balance de la cuenta y será el valor residual que queda después de las operaciones relacionadas con la misma o saldo. Cuando no existen registros en la columna del DEBE, entonces el saldo es el total que arroja la columna del HABER.

En resumen, los saldos de la cuenta se obtendrán según el siguiente esquema:

CUENTA SALDADA

Una cuenta se salda o cierra cuando la sumatoria de los valores registrados en la columna DEBE es igual a la sumatoria de los valores registrados en la columna HABER. En este caso no existe desequilibrio y por tanto el sistema mantiene su homeoéstasis, es decir, no hay cantidad restablecedora del equilibrio, no hay saldo.