El registro en esquema de mayor o cuenta T es la forma más simple de representar el proceso contable y se utiliza con fines prácticos para hallar en forma rápida el saldo de una cuenta sin necesidad de acudir a la mecánica formal de la contabilidad financiera, sin embargo en la realidad, la cuenta T se usa como un borrador para proyectar los asientos antes de efectuar su registro en forma definitiva. La cuenta T tiene las ventajas de mostrar los aumentos y disminuciones que sufre la cuenta después de cada operación pero tiene dificultades para visualizar la partida doble por lo que se hace necesario referenciar cada asiento con números o letras, este tipo de registro tiene un propósito didáctico, pero no validez legal, pues se registra directamente en la cuenta mayor sin seguir el orden cronológico exigido por ley ni discriminar en forma detallada cada operación. El registro formal en contabilidad financiera se realiza utilizando el esquema denominado de libro diario o esquema de diario, en el cual a diferencia de la cuenta T, la unidad de registro es el hecho económico o transacción y cobra mayor importancia la partida doble, pues en cada registro se aprecia al primer golpe de vista sin necesidad de utilizar referencias de ningún tipo. El asiento en esquema de diario o asiento de diario debe cumplir ciertas formalidades tales como la fecha de la operación, el código asignado a la cuenta que se está afectando, el nombre completo de la cuenta (De acuerdo al artículo 9 del decreto 2894 de 1994 la denominación de las cuentas puede utilizar abreviaturas o parte del nombre), los valores en las columnas DEBE y HABER, las cuales deben sumar igual para respetar la partida doble y una descripción breve de la transacción o detalle de la misma.

Para ejemplarizar el esquema de diario, nos remitiremos al último asiento realizado en cuenta T que reza:

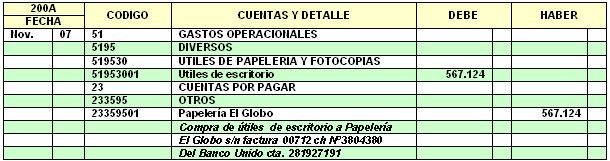

r Noviembre 7. Se compra a crédito, útiles de escritorio a Papelería El Globo por $ 567.124. IVA incluido según factura 000712 con cheque Nş 3804380 del Banco Unido cta. 281927191.

Para efectos didácticos en el libro, el asiento de diario se presentará en la forma anterior, especificando el código del grupo, de la cuenta mayor y submayor hasta llegar al código de la cuenta auxiliar según la codificación del PUC. Esto le da más claridad al asiento y ayuda al estudiante a entenderlo.

En la práctica real el asiento de diario tendrá la siguiente forma:

Como se puede apreciar, de esta manera al primer golpe de vista no se sabe que estamos registrando un gasto a crédito, a menos que se tenga un conocimiento muy exacto de la codificación del PUC, lo cual solo se logra por medio de larga práctica.