Los libros descritos anteriormente son libros principales y obligatorios pero tienen el inconveniente de que su información es sintética o resumida pues se afectan las cuentas mayores y se omiten las cuentas auxiliares y se requiere conocer en forma detallada el movimiento de estas cuentas. Para cumplir con esta necesidad de información a nivel analítico se utilizan los libros auxiliares. Estos libros registran detalladamente la información registrada en los libros Diario Multicolumnar y Mayor y Balance. Además de presentar la información en forma detallada, estos libros tienen una función de control de los libros principales, pues debe existir una perfecta correspondencia entre unos y otros, ya que los registros provienen de una misma fuente: el comprobante de contabilidad.

El registro en los auxiliares proviene de la columna parciales del comprobante de contabilidad.

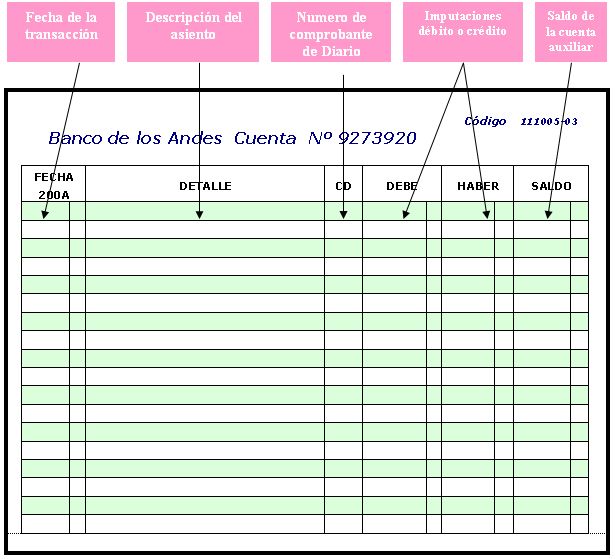

ESQUEMA DEL LIBRO AUXILIAR:

Las partes que integran el libro auxiliar son:

r Fecha de la transacción: en esta columna se anota la fecha en que ocurre la transacción.

r Detalle: en esta columna se anota una descripción breve del hecho económico, la cual es la misma del comprobante de contabilidad.

r CD: en esta columna se anota el número de comprobante de contabilidad o comprobante de diario de donde se toman los datos.

r Imputaciones débito o crédito: en estas columnas se registran los valores débito o crédito según el caso tomados de la columna de parciales del comprobante de contabilidad o de diario.

r Saldo: esta columna muestra el resultado de sumar o restar del saldo anterior según sea el caso, el valor débito o crédito imputado en las columnas anteriores.