Los papeles de trabajo, pueden clasificarse desde dos puntos de vista: Por su uso y su contenido.

9.7.1 POR SU USO

De acuerdo a la utilizaciůn que tengan los papeles de AuditorŪa en el perŪodo examinado o en varios perŪodos de clasifican en Archivo de la AuditorŪa y Archivo Continuo o Permanente de AuditorŪa

9.7.1.1 ARCHIVO DE LA AUDITORÕA

Son papeles de uso limitado para una sola AuditorŪa; se preparan en el transcurso de la misma y su beneficio o utilidad solo se referirŠ a las cuentas, a la fecha o por perŪodo a de que se trate. El contenido del archivo de la auditorŪa puede ser:

q Estados financieros del perŪodo sujeto a examen y el perŪodo anterior

q Hojas de trabajo de los estados financieros sujetos a examen

q Cťdulas sumarias de los rubros de los estados financieros

q Cťdulas analŪticas y subanalŪticas de las cťdulas sumarias

q Resultados de las circularizaciones

q AnŠlisis de las pruebas de auditorŪa practicadas

q Documentos preparados por el cliente utilizados en la auditorŪa

9.7.1.2 ARCHIVO CONTINUO DE AUDITORÕA

Como su nombre lo indica, son aquellos que se usarŠn continuamente siendo ķtiles para la comprobaciůn de las cuentas no sůlo en el perŪodo en el que se preparan, sino tambiťn en ejercicios futuros; sus datos se refieren normalmente al pasado, al presente y al futuro.

Este expediente debe considerarse como parte integrante del conjunto de papeles de trabajo de todas y cada una de las auditorŪas a las cuales se refieran los datos que contiene. Tambiťn se conoce como el archivo permanente. El contenido del Archivo Permanente puede ser:

q Historia de la CompaŮŪa

q Contratos y Convenios a largo plazo

q Sistema y PolŪticas Contables

q Estados Financieros de los ķltimos aŮos

q Estado Tributario

q Conclusiones y recomendaciones de las ķltimas auditorŪas

q Hojas de trabajo de la ķltima auditorŪa

9.7.2 POR SU CONTENIDO

De acuerdo al contenido de cada papel de trabajo, estos se clasifican en Hojas de Trabajo, Cťdulas Sumarias y Cťdulas AnalŪticas

9.7.2.1 HOJA DE TRABAJO

Son hojas multicolumnares en las cuales se listan agrupamientos de cuentas de mayor con los saldos sujetos a examen. Sirven de resumen y guŪa o Ūndice de las restantes cťdulas que se refieran a cada cuenta. Estos papeles representan los estados financieros en conjunto. AquŪ se inicia la tťcnica del anŠlisis pues se empieza a descomponer el todo en unidades de estudio mŠs pequeŮas. El mťtodo usado es el deductivo. Puede hacerse este listado como simple balance de comprobaciůn, sin buscar orden alguno en las cuentas; pero se encontrarŠ muy conveniente hacerlo siguiendo el ordenamiento del Balance General y del Estado de Resultados.

Cada rubro de la Hoja de Trabajo estarŠ representado por una Cťdula Sumaria. Es de advertir que no necesariamente el rubro debe representar una cuenta de mayor, pues a criterio del Auditor, este puede agrupar dos o mŠs si asŪ se le facilita el examen. El criterio para agrupar las cuentas en cťdulas sumarias es la homogeneidad de las cuentas agrupadas, pues se requiere que las conclusiones del examen del grupo sea aplicable a todas la cuentas examinadas.

Las hojas de trabajo contendrŠn los saldos del ejercicio anterior con el fin de hacer comparaciones. Tambiťn se anotarŠn en estas hojas de trabajo los ajustes y reclasificaciones que resulten de la revisiůn, para obtener en ellas las cifras finales o de AuditorŪa que son las referidas en el dictamen.

El esquema de una Hoja de Trabajo es el presentado cuando se describiů la estructura de las cťdulas de auditorŪa. Es importante destacar que la columna que contiene los saldos a examinar representa el primer tťrmino de la ecuaciůn de auditorŪa, es decir, la evidencia primaria. Estos saldos son la primera evidencia que el auditor tiene acerca de los estados financieros a dictaminar, por tanto ťl debe comprobar la razonabilidad de estos saldos para emitir su opiniůn, en otras palabras debe obtener evidencia corroborativa de esta evidencia primaria para encontrar la evidencia suficiente y competente que le exige la norma relativa a la ejecuciůn del trabajo.

La obtenciůn de evidencia corroborativa, constituye en sŪ el trabajo de campo y es la labor mŠs dispendiosa de la auditorŪa. Esta evidencia corroborativa se obtiene por medio de tťcnicas y procedimientos de auditorŪa, las cuales tienen el propůsito de convencer al auditor y solo al auditor de la razonabilidad o no de los saldos sometidos a examen. Dado que estas tťcnicas y procedimientos de auditorŪa solo buscan convencer al auditor, este tiene la plena autonomŪa de determinar las tťcnicas a aplicar y el alcance de las mismas, cualquier interferencia en la aplicaciůn de las tťcnicas y procedimientos que el auditor ha decidido se constituye en una limitaciůn al alcance del examen y amerita una salvedad en el informe, en el pŠrrafo del alcance, la cual puede tener trascendencia en el pŠrrafo de la opiniůn si el auditor por medio de otras tťcnicas y procedimientos alternativos no logra obtener evidencia suficiente y competente.

En la hoja de trabajo, la evidencia primaria la constituye los saldos a examinar los cuales se encuentran en la columna "Saldo a Dic. 31 aŮo de examen", mediante el uso de tťcnicas y procedimientos de auditorŪa, que ocupan la labor del trabajo de campo se encuentra la evidencia corroborativa, la cual se plasma en las columnas "Ajustes y Reclasificaciones" si existen discrepancias con la evidencia primaria. A continuaciůn se obtiene la evidencia suficiente y competente que es el saldo que le consta al auditor el cual se encuentra en la columna "Saldo a dic. segķn auditorŪa"

Esquema de una Hoja de Trabajo para Activos:

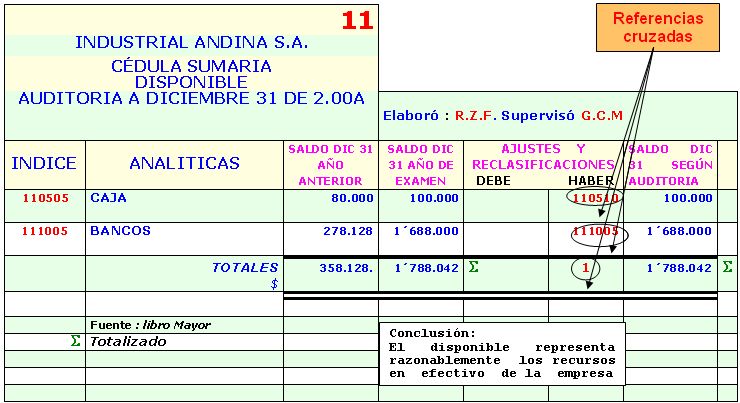

9.7.2.2 Cťdulas sumarias o de resumen

Son aquellas que contienen el primer anŠlisis de los datos relativos a uno de los renglones de las hojas de trabajo y sirven como nexo entre ťsta y las cťdulas de anŠlisis o de comprobaciůn.

Las cťdulas sumarias normalmente no incluyen pruebas o comprobaciones; pero conviene que en ellas aparezcan las conclusiones a que llegue el Auditor como resultado de su revisiůn y de comprobaciůn de la o las cuentas a la que se refiere.

Las cťdulas sumarias se elaboran teniendo en cuenta los rubros correspondientes a un grupo homogťneo, que permita el anŠlisis de manera mŠs eficiente. Para cada sumaria debe existir un rubro en la Hoja de Trabajo.

Esquema de una cťdula sumaria de efectivo:

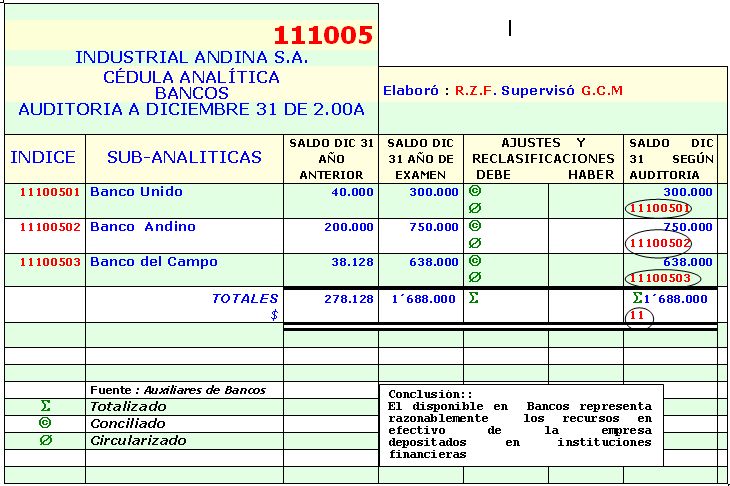

9.7.2.3 C…DULAS ANALÕTICAS O DE COMPROBACI”N

En estas cťdulas se detallan los rubros contenidos en las cťdulas sumarias, y contienen el anŠlisis y la comprobaciůn de los datos de estas ķltimas, desglosando los renglones o datos especŪficos con las pruebas o procedimientos aplicados para la obtenciůn de la evidencia suficiente y competente. Si el estudio de la cťdula analŪtica lo amerita, se deben elaborar sub‑cťdulas.

En tťrminos generales la cťdula analŪtica es la mŪnima unidad de estudio, aunque como se afirma en el pŠrrafo precedente existen casos en los cuales se hace necesario dividir la analŪtica para un mejor examen de la cuenta. La analŪticas deben obligatoriamente describir todos y cada uno de las tťcnicas y procedimientos de auditorŪa que se efectuaron en el estudio de la cuenta, pues en estas cťdulas y en las subanalŪticas se plasma el trabajo del auditor y son las que sirven de prueba del trabajo realizado.

En este nivel se ha desarrollado el mťtodo deductivo, pues se ha partido de lo general (los estados financieros) y se ha llegado a lo particular (la cťdula analŪtica o subanalŪtica) . Ahora se debe iniciar el mťtodo deductivo, es decir, partir de lo particular (la cťdula analŪtica o subanalŪtica) para llegar a lo general (los estados financieros) y de esta manera emitir una opiniůn sobre estos estados tomados en conjunto. Para iniciar el mťtodo deductivo es necesario ir registrando los valores obtenidos en las subanalŪticas con las analŪticas, los de las analŪticas con las sumarias y las sumarias con las hojas de trabajo. En otras palabras, realizar el trabajo inverso, hasta llenar completamente las hojas de trabajo. Cuando se termina de llenar la ķltima hoja de trabajo se ha terminado el trabajo de campo de la auditorŪa y se procede entonces a la labor de evaluaciůn para emitir el dictamen. Es necesario efectuar referencias cruzadas de los saldos que obtiene el auditor a raŪz de su examen, estas consisten el anotar frente al valor y dentro de un cŪrculo el Ūndice de la cťdula a la cual se traslada el saldo obtenido y en la cťdula que lo recibe igualmente anotar el Ūndice de la cťdula de donde procede. Ambos valores deben coincidir exactamente para que se considere referencia cruzada.

Esquema de una cťdula analŪtica de Bancos:

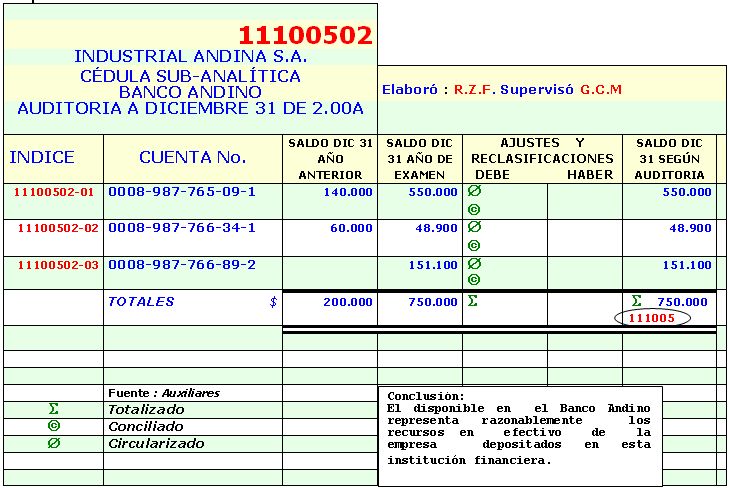

9.7.2.4 C…DULAS SUB-ANALÕTICAS

En algunas cuentas se requiere elaborar cťdulas adicionales a las analŪticas para examinar otras cuentas que se desagregan de estas ķltimas. Tienen similitud con la cťdulas analŪticas pues son la mŪnima unidad de anŠlisis y en ellas se deben obligatoriamente describir todas y cada una de las tťcnicas y procedimientos de auditorŪa que se aplicaron en la cuenta. Las pruebas aplicadas originan documentos que deben indexarse utilizando el Ūndice de la sub-analŪtica adicionŠndole nķmeros consecutivos separados por una barra inclinada. Ejemplo: la reconciliaciůn bancaria del Banco Andino de la cuenta 0008-987-765-09-1 debe llevar en su parte superior como Ūndice 11100502-01/ 1, la reconciliaciůn de la cuenta 0008-987-766-34-1 del mismo banco llevarŠ el Ūndice 111005-02/1, de igual manera la cuenta 0008-987-766-89-2 tendrŠ como Ūndice 111005-03/1. De idťntica manera se procederŠ con los restantes documentos que se desprendan del anŠlisis de cada cuenta de este banco, el Ūndice variarŠ en el nķmero consecutivo que le corresponda.

Esquema de una cťdula subanalŪtica del Banco Andino: