Este libro de invención más reciente que el Diario General permite también el registro cronológico de los hechos económicos de la empresa, cuantificables en unidades monetarias, de donde se le considera de registro de primera entrada o de registro original. El propósito es el mismo del Diario General pero la diferencia estriba en que la afectación de las cuentas se hace directamente en la cuenta mayor que se presenta en el mismo libro. El efecto es que se conoce el movimiento deudor y acreedor de cada cuenta cuando finaliza el mes, lo cual facilita el pase al libro Mayor y Balances. Los asientos no se realizan por partidas individuales en forma directa sino que se hace necesario elaborar previamente un comprobante de contabilidad como lo ordena las normas legales ya citadas, el cual generalmente es un resumen de varias operaciones de un período que no puede exceder de un mes según la misma normatividad, por lo que es práctico registrar en el diario multicolumnar los comprobantes de diario resumen y no partidas individuales resultando entonces que en un folio del diario se registraría el movimiento de un mes.

Las partes que integran el diario multicolumnar son:

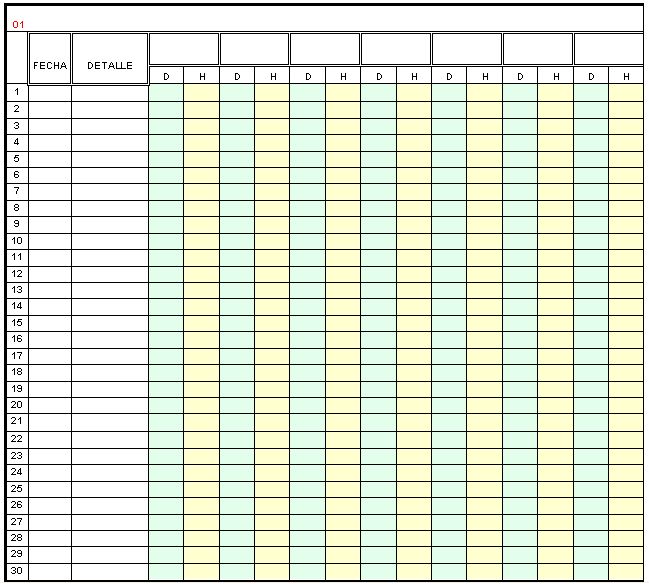

r Número del folio del diario: es el número consecutivo que le corresponde a la hoja

r del diario donde se realiza el asiento.

r Fecha del comprobante: en esta columna se registra en forma cronológica el mes y el día en que se realizó el comprobante que registra los hechos económicos que se está asentando.

r Detalle del comprobante: en esta columna se registra el detalle del movimiento que se está registrando así como el número del comprobante que resume ese movimiento.

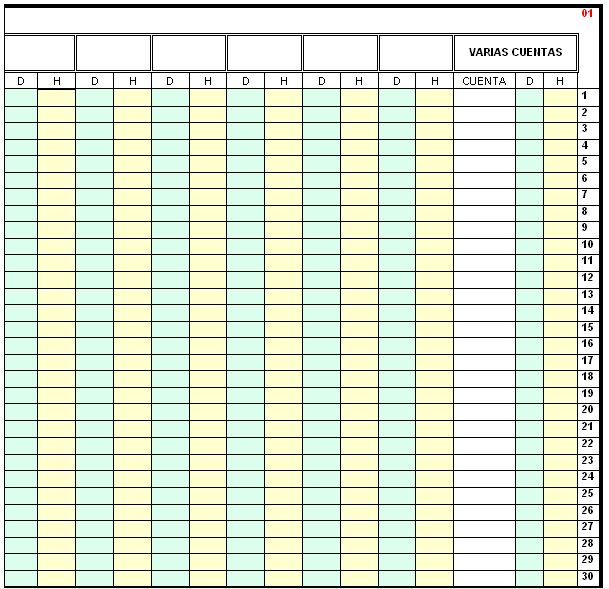

r Columnas de las cuentas de mayor afectadas: cada cuenta de mayor dispone de dos columnas Debe y Haber que recibirán los débitos y créditos del movimiento.

r Número de línea: es la prenumeración consecutiva que posee el libro desde su adquisición.

r Columna para registro del código y nombre de las cuentas de mayor que no tienen columna propia: cuando las columnas dobles son insuficientes para las cuentas de mayor afectadas se utiliza esta parte del diario denominada varias cuentas efectuándose el registro de forma idéntica al diario general.

r Columnas de Cuenta, débitos, créditos: estas columnas tienen las mismas funciones que se describieron en el diario general, describir el código y nombre de la cuenta afectada, recibir los débitos y los créditos a la cuenta según corresponda.

Los asientos en el diario multicolumnar se realizan describiendo en la columna de detalle el movimiento al cual se refiere el comprobante así como el número del mismo, a continuación se registran los valores del comprobante en las respectivas columnas debe o haber de la cuenta mayor imputada siguiendo la misma línea.

Este procedimiento se efectúa con cada comprobante hasta finalizar el mes, en esta fecha se registra el comprobante de ajustes del mes y se realiza a continuación el cierre de mes, el cual consiste en trazar una línea a lo largo de todas las columnas después del último registro para así totalizar los valores de cada columna y finalizar cada total con doble línea.

En Varias Cuentas se hace el mismo procedimiento, pero después de la

doble línea se realiza un Análisis de Varias Cuentas que consiste en

totalizar los valores que afectaron cada cuenta y confrontar las sumas de estos

totales con las sumas de las columnas debe y haber de Varias Cuentas. Los

totales de las columnas de cada cuenta mayor se denominan Sumas para Mayor y

constituyen los valores que se trasladarán al libro Mayor y Balances.

ESQUEMA DEL DIARIO MULTICOLUMNAR

HOJA ANTERIOR DEL FOLIO 1:

HOJA POSTERIOR DEL FOLIO 1: