Las cédulas que elabora el Auditor pueden tener variadas formas de acuerdo a su criterio, pero en la practica común se utilizan hojas multicolumnares manuales o electrónicas las cuales llevan la siguiente estructura formal:

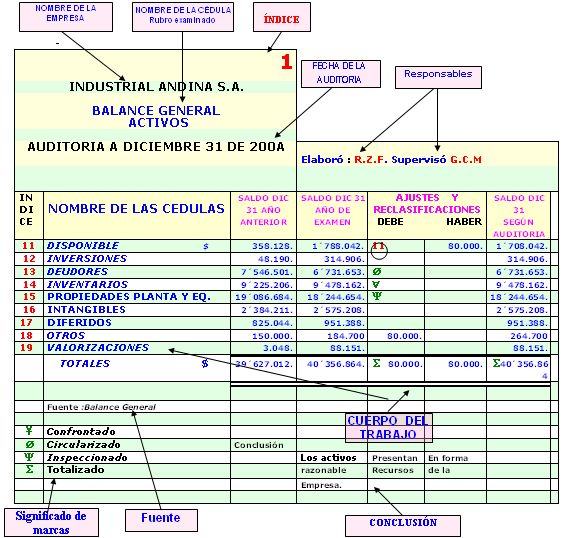

q Índice de la Cédula o Memorando: Ubicada en la parte superior derecha, permite la localización rápida del papel de trabajo. Se acostumbra a marcarse con lápiz de Auditoría de color, rojo, verde o azul, de tal manera que sea visible y no quede oculto cuando se pliega la cédula. Si se trata de una cédula cuya información ocupa más de una planilla, se indicará con una numeración en cada una así: 1 de 3 ; 2 de 3; y 3 de 3, etc. En el caso de las hojas electrónicas como Excel, el índice se ubicaría en la parte inferior del libro, en la pestańa que se utiliza para nominar las diferentes hojas de dicho libro.

q Encabezamiento: Donde va el nombre de la compańía auditada, rubro de los estados financieros examinados el cual da el nombre a la cédula, memorando u otro tipo de papel de trabajo, con la fecha de Auditoría que es la misma de los estados financieros examinados.

q Responsables: Se colocan los nombres, iniciales o rubrica de los responsables por la elaboración y supervisión de la cédula.

q Cuerpo del trabajo: En esta parte se desarrolla toda la Auditoría y se consignan los datos obtenidos por el Auditor para allegar la evidencia suficiente y competente.

q Conclusión: Cada área de trabajo donde se ha desarrollado de una manera completa un trabajo, debe tener conclusiones adecuadas, basadas en el trabajo de Auditoría, respaldada por la evidencia contenida en los papeles de trabajo, que corresponda a los objetivos que se persiguen en el trabajo. Las conclusiones deben expresar en forma clara la opinión de la persona que efectuó el trabajo con lo cual se responsabiliza del mismo.

q Significado de marcas: Al final de la Cédula a manera de convenciones, se coloca el significado de las marcas de Auditoría utilizadas en el cuerpo del trabajo.

q Fuente de información: Si se amerita, se coloca la fuente donde se obtuvieron los datos del desarrollo del trabajo.